数字人民币支付即结算属性对支付行业的深远影响与未来展望

比特派钱包 2025年4月21日 11:19:35 比特派钱包app下载 412

结算本质

结算实际上是一个债权转手的环节。在商业实践中,比如确定谁欠谁多少钱,这些都需要对相关的法律关系和合法性进行全面的核实。这就像我们日常生活中买卖东西,当商品和货币进行交换时,债权就会随之转移和结算,这是经济活动能够顺利进行的基础。

历史交易结算形式

查看历史,从古至今,人们便以物易物,用自家的东西去换取他人的东西,一旦物品交换完毕,交易便告结束。而现金交易亦是如此,一手交钱一手交货,一旦资金转移,债权便清晰明了,交易结算也随之完成。在漫长的历史中,支付与结算往往是一体进行的,这种交易方式相当普遍。

现有结算方式

现在在收单环节,“T + 1”结算模式很普遍。但并非技术或模式不支持即时结算,只是“T + 0”风险太高。拒付、反洗钱和结算错误等问题风险较高,因此监管对“T + 0”结算设定了许多条件,这限制了即时结算的广泛应用。

债权流转过程

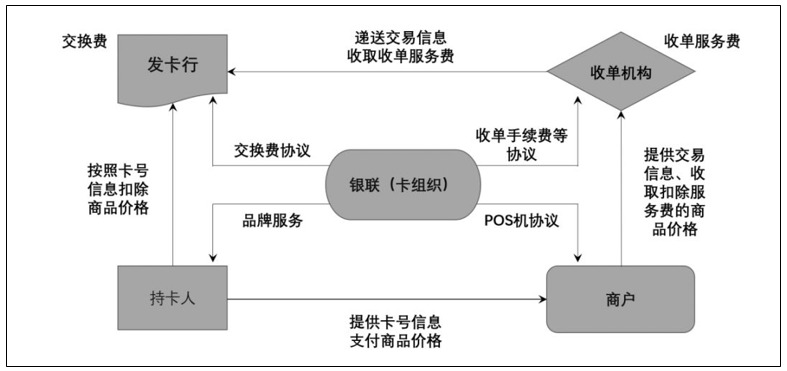

消费者购物时使用信用卡,债权转移过程相当繁琐。以商场购物为例,消费者支付时,债权需经过收单、清算、发卡等多个环节。同时,涉及诸多法律关系需厘清,比如收单方与发卡方之间有委托协议,收单方在某种程度上充当发卡方的代理。

商户与收单机构关系

在市场活动中,商家必须和收款方签订《银行卡接受协议》,这标志着双方法律关系的确立。按照“债权转让理论”,商家在收取款项时,将消费者债务权转交给收款方,经过多个环节,最终完成消费者资金向商家的流转,实现了债权的转移。

数字人民币结算优势

数字人民币的“支付即结算”功能十分强大,因为它可以简化众多中间环节,使得债权能在商家和消费者之间直接转移。这样一来,发卡行和收单机构似乎失去了他们原本的业务逻辑,而传统的三方、四方支付模式也面临了严峻的考验。正如《三体》中所述,“消灭你,与你无关”,数字人民币在悄然中改变了支付行业的格局。

数字人民币账户问题

《白皮书》并未对数字人民币账户的具体性质作出详尽说明,仅指出其以广义账户体系为依据,并与银行账户存在一定的松散联系。银行账户在明确权责和支付结算方面功能明确,然而,数字人民币与银行账户之间的具体联系、账户性质以及与消费者之间的法律关系,尚需进一步明确。

交易速度与责任变化

支付即结算模式极大地加快了交易速度,比如网上购物可以迅速完成交易。在这种四方模式中,发卡方和收单方不再需要承担之前的责任。由于数字人民币的M0功能与现金相同,参与机构的金融责任和风险随之减少,因此未来费率下降也是顺理成章的。

未来展望

从宏观角度出发,随着数字人民币的“支付即结算”功能在全国范围内逐步推广,它将深入各行各业,引领支付领域的重大变革。银行及支付机构等各方参与者必须迅速调整业务策略,主动适应这一新兴局面。

消费者体验变革

消费者使用数字人民币购物,支付过程变得快速且方便,结账瞬间即可完成。然而,随着支付行业格局的变动,消费者在挑选支付手段及相关服务时,将面临更多新问题与挑战。

大家是否认为,一旦数字人民币的“即时支付即结算”功能全面推广,我们常见的支付手段就会不复存在?期待大家的点赞、转发和宝贵意见。

比特派钱包是一款功能强大、使用简单的数字资产管理工具,适合不同层次的用户使用。其多币种支持、安全性保障、去中心化交易等特点,使其在数字货币钱包市场中占据了一席之地。无论是对新手用户还是资深投资者,比特派钱包都提供了便捷高效的资产管理解决方案。在使用过程中,用户需认真对待自己的安全与隐私,确保资产的安全和稳定。通过合理利用比特派钱包的各项功能,用户可以更加得心应手地参与到数字货币的世界中。